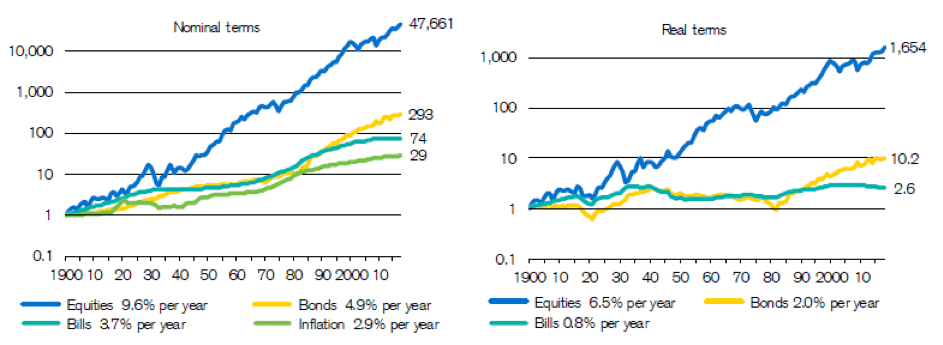

Edelmetalle und Edelsteine sind keine wirksame Absicherung gegen Inflation. Gold, Silber und Diamanten führten zu noch niedrigeren Renditen als US-Staatsanleihen. Auch wenn die von vielen so geschätzten Sachwerte einen hohen Schutz bedeuten, erwirtschaften sie trotzdem keinen Ertrag.

Die Aktienmärkte bieten trotz starker Schwankungen auf lange Sicht unter allen Anlageformen die höchsten Renditen. Das gilt aber nur für Investoren, die langfristig investiert bleiben, und in Krisenzeiten einen kühlen Kopf bewahren und nicht in Panik verkaufen, sobald der Markt den Rückwärtsgang einlegt. Aktienkursentwicklungen lassen sich kurzfristig nicht vorhersagen. Die meisten Anleger verkaufen dadurch oft zum denkbar ungünstigsten Zeitpunkt, da Sie versuchen den Markt zu timen. Nach einem Verkauf wieder den richtigen Einstiegszeitpunkt zu finden, ist nahezu unmöglich und gleicht einem Lottospiel. Wer weiss denn schon, wann eine Korrektur zu Ende ist und der Zeitpunkt für einen Wiedereinstieg gekommen ist? Ein Verkauf macht aus Sicht des Value- Investors nur dann Sinn, wenn ein Investment tatsächlich überbewertet ist.

Das allseits beliebte Sparbuch bzw. die Liquidität ist eine sehr schlechte Kapitalanlage. Im aktuellen Niedrigzinsumfeld (derzeit ca. 0%) verliert jeder Investor, der in Cash investiert ist, Kaufkraft durch Inflation. (1€ bleibt auf dem Konto zwar 1€, jedoch verliert dieser nach einiger Zeit an Wert. Zum Beispiel: 1 Liter Milch kostete vor einigen Jahren 1€. Heute reicht dieser Euro nicht mehr aus und man braucht 1,20€ für 1 Liter Milch. Der Euro hat also an Wert verloren.)

Warum Liquidität in der Gesamtvermögensaufstellung eines Investors trotzdem Sinn macht, liegt nicht an deren Verzinsung. Eine Cash Reserve sollte immer vorhanden sein, um geplante oder unvorhergesehene Ausgaben bestreiten zu können. Diese Flexibilität schützt auch davor, bei Geldbedarf Aktien nicht in einer Phase der Unterbewertung verkaufen zu müssen.

Quellenangabe:

Quelle: Credit Suisse Global Investment Returns Yearbook 2015 und 2018

Das Credit Suisse Global Investment Returns Yearbook („Yearbook“) hat sich zu einer wichtigen Referenz für langfristige Renditedaten und erwartete Risikoprämien für 23 nationale Aktien- und Anleihemärkte entwickelt. Es wurde vom Credit Suisse Research Institute in Zusammenarbeit mit Professoren der London Business School herausgegeben.

Das Global Investment Returns Yearbook untersucht langfristige Risiken sowie historische Extreme von Anlageergebnissen. Es dokumentiert auf globaler Basis die lang- und kurzfristigen Renditen von Aktien und Anleihen, basierend auf einer detaillierten und vollständigen Datenreihe, die 118 Jahre zurückreicht.