Die Überlegenheit der Aktienanlage

20. Dezember 2018 | Digitale Vermögensverwaltung

Renditen mit Aktien übertreffen auf lange Sicht die Renditen aller Anlageformen wie Anleihen, Bargeld, Edelmetalle oder auch von Immobilien um Längen. Wir zeigen Ihnen, warum eine Aktienanlage langfristig dominiert!

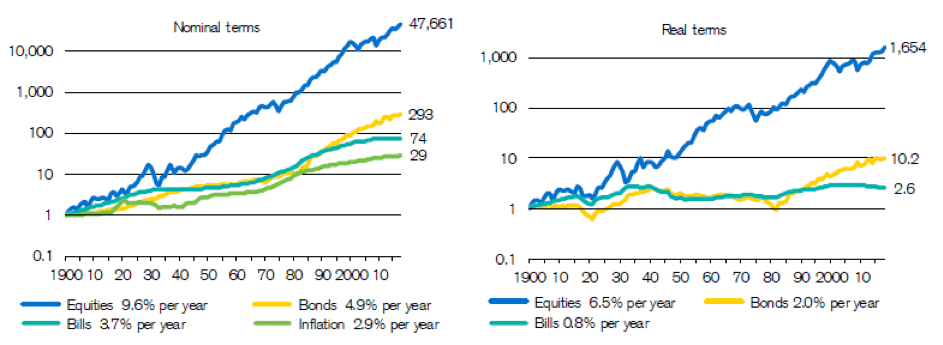

Globale Aktien lassen seit 1900 die Entwicklung von Anleihen und Schatzbriefen hinter sich. In den letzten 118 Jahren erzielte eine Aktienanlage eine jährliche reale Rendite von 5,2%, während globale Anleihen eine jährliche reale Rendite von nur 2% erbrachten. Damit übertraf die Aktienanlage die der Anleihen im Schnitt um 3,2% pro Jahr.

Wie sich dieser Renditeunterschied über die Jahre auswirkt, zeigt die nachfolgende Grafik. Der US-Aktienmarkt entwickelte sich mit +6,5% p.a. etwas besser als der Weltaktienmarkt mit +5,2% p.a.

Die reale Wertentwicklung der Investments

Die linke Grafik zeigt die Entwicklung von Aktien gegenüber Anleihen und Liquidität ohne Berücksichtigung der Inflation (nominal). Die rechte Grafik hingegen berücksichtigt eine durchschnittliche Inflationsrate in Höhe von 2,9% p.a. und zeigt damit die reale Wertentwicklung der Investments.

Quelle: Credit Suisse Global Investment Returns Yearbook 2018

Warum die Rendite bei Immobilien sinkt

Jüngste Aussagen, wonach Immobilien einen grossen finanziellen Zugewinn bei geringerem Risiko bieten, sind nicht richtig. Denn die Immobilienpreise sind nur in Folge extremer zinspolitischer Interventionen der Notenbanken mit Strafzinsen auf Geldeinlagen explodiert. Auf lange Sicht relativieren sich die gestiegenen Immobilienpreise. Unter Berücksichtigung der Kosten, die mit einer Immobilie verbunden sind, der Inflation und der eben genannten jüngsten Preisanstiege, ist die zu erzielende Mietrendite alles andere als attraktiv.

Die Risiken bei Immobilieninvestments

Bei Immobilieninvestments fallen in der Regel hohe Nebenkosten wie Grunderwerbssteuer, Grundbucheintragungskosten, Vertrags- und Treuhandkosten und Maklerkosten an. Allein für den Werterhalt einer Immobilie fallen zusätzliche Instandhaltungskosten an. Beim Kauf wird ausserdem sehr viel Kapital in einem einzigen Investment gebunden. Dient diese Immobilie dem Zweck der wirtschaftlichen Vermietung, erhöht sich das Risiko von Schäden und Einnahmeausfällen durch einen Mieter. Daneben darf man nicht vergessen, dass die meisten Vermieter selbstgenutzte Immobilien besitzen – das erhöht das Klumpenrisiko, da das Gesamtvermögen überwiegend in einer Anlageklasse investiert ist.

Weitere negative Einflussfaktoren, die die Attraktivität einer Immobilie mindern, sind politische Bestrebungen auf Mietpreisbremsen zu setzen oder weitere Verschärfungen im Mietrecht. Dadurch wird der Handlungsraum von Immobilieneigentümern und Vermietern stark eingeschränkt. Die zusätzliche Gefahr von Mietnomaden und der drohende Schaden kann immens sein und darf nicht unterschätzt werden.

Was man sich von einem Immobilieninvestor trotzdem abschauen kann

Was Immobilieninvestoren dem typischen Aktieninvestor, wenn auch gezwungenermassen, voraushaben: nicht täglich oder wöchentlich auf den Preis ihres Investments zu schauen. Da der Preis der Immobilie, die der Investor gekauft hat, nicht täglich an einer Börse veröffentlicht wird, betrachtet er sein Investmentobjekt auf viele Jahre. Die meisten Aktieninvestoren lassen sich leider vom täglichen Auf und Ab an den Börsen ablenken. Und damit von der eigentlichen Idee, weshalb sie eine Aktie gekauft haben: Die Beteiligung an einem Unternehmen, von dessen Geschäftsmodell, dessen Management und dessen Zukunftsaussichten sie überzeugt sind.

Viele Immobilieninvestoren kaufen Immobilien, weil es sich um einen realen, „greifbaren“ Wert handelt. Aktien sind Beteiligungen an einem Unternehmen und damit zwar weniger greifbar, aber genauso reale Werte wie Immobilien. Als Eigentümer einer Aktie ist man Miteigentümer eines realen Unternehmens, das einen tatsächlichen Sach- und Ertragswert besitzt – wie eine Immobilie eben auch.

Aktien vs. Edelmetalle

Edelmetalle und Edelsteine sind keine wirksame Absicherung gegen Inflation. Gold, Silber und Diamanten führten zu noch niedrigeren Renditen als US-Staatsanleihen. Auch wenn die von vielen so geschätzten Sachwerte einen hohen Schutz bedeuten, erwirtschaften sie trotzdem keinen Ertrag.

Die Aktienmärkte bieten trotz starker Schwankungen auf lange Sicht unter allen Anlageformen die höchsten Renditen. Das gilt aber nur für Investoren, die langfristig investiert bleiben, und in Krisenzeiten einen kühlen Kopf bewahren und nicht in Panik verkaufen, sobald der Markt den Rückwärtsgang einlegt. Aktienkursentwicklungen lassen sich kurzfristig nicht vorhersagen. Die meisten Anleger verkaufen dadurch oft zum denkbar ungünstigsten Zeitpunkt, da Sie versuchen den Markt zu timen. Nach einem Verkauf wieder den richtigen Einstiegszeitpunkt zu finden, ist nahezu unmöglich und gleicht einem Lottospiel. Wer weiss denn schon, wann eine Korrektur zu Ende ist und der Zeitpunkt für einen Wiedereinstieg gekommen ist? Ein Verkauf macht aus Sicht des Value- Investors nur dann Sinn, wenn ein Investment tatsächlich überbewertet ist.

Das allseits beliebte Sparbuch bzw. die Liquidität ist eine sehr schlechte Kapitalanlage. Im aktuellen Niedrigzinsumfeld (derzeit ca. 0%) verliert jeder Investor, der in Cash investiert ist, Kaufkraft durch Inflation. (1€ bleibt auf dem Konto zwar 1€, jedoch verliert dieser nach einiger Zeit an Wert. Zum Beispiel: 1 Liter Milch kostete vor einigen Jahren 1€. Heute reicht dieser Euro nicht mehr aus und man braucht 1,20€ für 1 Liter Milch. Der Euro hat also an Wert verloren.)

Warum Liquidität in der Gesamtvermögensaufstellung eines Investors trotzdem Sinn macht, liegt nicht an deren Verzinsung. Eine Cash Reserve sollte immer vorhanden sein, um geplante oder unvorhergesehene Ausgaben bestreiten zu können. Diese Flexibilität schützt auch davor, bei Geldbedarf Aktien nicht in einer Phase der Unterbewertung verkaufen zu müssen.

Quellenangabe:

Quelle: Credit Suisse Global Investment Returns Yearbook 2015 und 2018

Das Credit Suisse Global Investment Returns Yearbook („Yearbook“) hat sich zu einer wichtigen Referenz für langfristige Renditedaten und erwartete Risikoprämien für 23 nationale Aktien- und Anleihemärkte entwickelt. Es wurde vom Credit Suisse Research Institute in Zusammenarbeit mit Professoren der London Business School herausgegeben.

Das Global Investment Returns Yearbook untersucht langfristige Risiken sowie historische Extreme von Anlageergebnissen. Es dokumentiert auf globaler Basis die lang- und kurzfristigen Renditen von Aktien und Anleihen, basierend auf einer detaillierten und vollständigen Datenreihe, die 118 Jahre zurückreicht.

Estably ist die erste digitale Vermögensverwaltung aus Liechtenstein, die durch eine Mischung aus Technologie und menschlicher Anlageexpertise erstklassiges Vermögensmanagement ab € 20.000 anbietet. Dank langjähriger Erfahrung der Portfoliomanager im Bereich des Value Investings werden überdurchschnittliche Renditen angestrebt. Damit soll eine professionelle Vermögensverwaltung, wie sie bisher exklusiv für Großanleger möglich war, für jeden zugänglich sein – komfortabel, transparent und profitabel.

Diese Beiträge könnten Ihnen noch gefallen

Finanzblog

Marktkommentar: Pandemie-Gewinner korrigieren aktuell

Die Börsen haben uns in den letzten knapp zwei Jahren fast ausschließlich steigende Kurse beschert. Nennenswerte Rücksetzer gab es keine.

Die Überlegenheit der Aktienanlage

Eine Aktienanlage übertrifft auf lange Sicht die Renditen aller Anlageformen wie Anleihen, Bargeld, Edelmetalle oder auch Immobilien.

Wodurch die Reichen immer reicher werden

Das weltweite Privatvermögen überschreitet erstmals die Marke von 200 Billionen USD, gemäss dem Global Wealth Report 2018.