Estably Blog

Marktkommentar: Unsicherheiten führen zu kurzfristigen Kurseinbrüchen

21. Februar | Marktkommentar

Makroökonomische und geopolitische Themen resultieren derzeit in Unsicherheiten und führen zu höherer Volatilität an den Kapitalmärkten. Dies hat zur Folge, dass sich Anlagehorizonte verkürzen und kurzfristige Entwicklungen in den Vordergrund rücken, während langfristigen Trends und Entwicklungen fälschlicherweise wenig Beachtung geschenkt werden.

Wie mehrmals in den vergangenen Wochen beobachtet, ist es in diesem Marktumfeld möglich, dass eigentlich nebensächliche negative Nachrichten, die wenig bis keine langfristigen fundamentalen Auswirkungen auf Unternehmen haben, dennoch zu starken Kurseinbrüchen führen. Leider bleiben wir kurzfristig von diesen Entwicklungen nicht verschont. Da unser Portfolio diverse wachstumsorientierte Geschäftsmodelle beinhaltet, welche derzeit von kurzfristigen Gedankenzügen negativ beeinflusst werden, waren wir von diesen Entwicklungen sogar stärker betroffen als gewisse Indizes.

In diesem Marktkommentar erfahren Sie,

- warum unsere Unternehmen gegen die steigende Inflation gerüstet sind,

- inwiefern der Ausklang der Pandemie für eine verzerrte Wahrnehmung der Unternehmensergebnisse sorgt,

- welche Auswirkungen eine Eskalation des Russland-Ukraine Konfliktes auf unsere Portfolios hätte, und

- wie unsere weitere Vorgehensweise aussieht.

Lieferengpässe, Inflation & Zinsumfeld

Das aktuell sehr präsente Thema der Inflation, welches durch Lieferengpässe in weltweiten Wertschöpfungsketten und dem Russland Konflikt in Form höherer Energiepreise kurzfristig aufgeschaukelt wird, führt zu Unsicherheiten an den Märkten. Daraus resultiert die Sorge einer dauerhaften Kehrtwende in der Zinspolitik, was Auswirkungen auf die Bewertungen der Unternehmen haben würde. In der Theorie werden Bewertungen von Unternehmen als auch Anleihen von Änderungen der langfristigen Zinssätze beeinflusst. Da Cash-Flows in der Zukunft bei erhöhtem Zinsniveau weniger Wert zugeschrieben wird (ein höherer Diskontierungsfaktor), sind Bewertungen von wachsenden Unternehmen, deren Unternehmenswerte auf zukünftigen Cashflows basieren, in dieser Marktphase stärker betroffen. Unabhängig von Zinsentwicklungen sehen wir aber nur minimale Auswirkungen auf die fundamentalen Entwicklungen unserer Unternehmen. Nach Kursrückgängen und der Möglichkeit, Teuerungsraten an die Kunden weiterzugeben, führt dies im Gegenzug sogar zu einer höheren Renditeerwartung in den Folgejahren.

Basierend auf aktuellen Daten erwarten wir nicht, dass sich das Zinsniveau gegenüber der Zeit vor COVID auf längere Sicht grundlegend verändern wird. Trotz der Rückkehr der restriktiven Zinspolitik und dem erwarteten moderaten Anstieg des Leitzinses wird sich der Nebel nach unserer Einschätzung erneut legen und Anleger werden auf der Suche nach Investments damit vermutlich wieder bereit sein, einen Blick über die nächsten Quartalsergebnisse hinaus zu wagen. Die Vergangenheit hat außerdem gezeigt, dass langfristig gesehen keine Korrelation zwischen Zinserhöhungen und über einen längeren Zeitraum realisierten Renditen besteht.

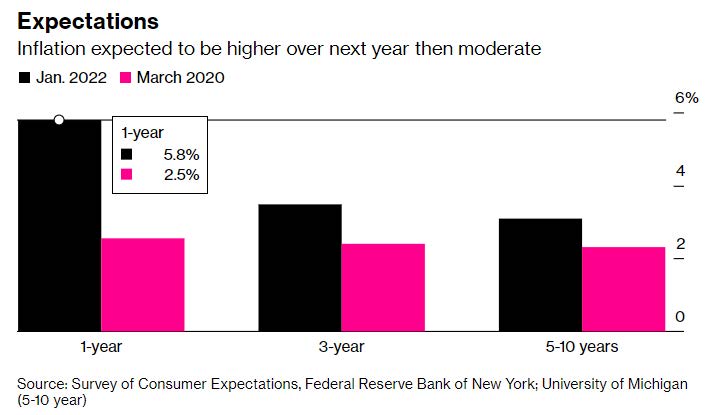

Die Teuerungsraten haben im Januar in den USA mit 7,5% einen Höhepunkt erreicht. Durch eine Kombination von Zinserhöhungen, der Normalisierung der Nachfrage und aufgelöster COVID-Restriktionen, die den Druck auf die globalen Lieferketten verringern, erwarten wir, dass die Inflation nach dem Höhepunkt der Teuerungsraten zu Beginn 2022 allmählich abflacht. Die 3-Jahres, als auch 5-10 Jahres-Erwartungen für langfristige Inflationsraten durch Konsumenten sind nach aktuellen Studien gegenüber März 2020 (vor der Pandemie) kaum gestiegen.

In der Zwischenzeit sind wir der Überzeugung, Unternehmen im Portfolio zu haben, welche aufgrund ihrer Herkunft, ihrer Preissetzungsmacht und skalierbaren Geschäftsmodellen in der Lage sind, erhöhte Kosten auszugleichen. Mehr als die Hälfte der Umsätze unserer Unternehmen werden außerhalb der USA erzielt, wo makroökomische Entwicklungen als auch die Geldpolitik einen teilweise unterschiedlichen Verlauf nehmen (Beispiel China, wo der Leitzins im Januar leicht gelockert wurde). Unsere Unternehmen in den USA als auch Europa haben zudem eine hohe Preissetzungsmacht und Teuerungsraten konnten bisher erfolgreich an Kunden weitergegeben werden. In Kombination mit skalierbaren Geschäftsmodellen (wie bei manchen digitalen Plattformen) hätten diverse Unternehmen sogar die Möglichkeit, die Auswirkungen von Inflation durch überproportional steigende Gewinne auszugleichen.

Wir sehen aktuell den Höhepunkt aller Unsicherheiten im Zusammenhang mit Inflation und der Zinspolitik und erwarten eine Verbesserung der Umstände in den nächsten Quartalen.

Starke Vergleichsquartale & Umverteilung des Konsums

Neben den beschriebenen Entwicklungen führt auch der Ausklang der Pandemie und die Jährung von sehr starken Vergleichsquartalen im Vorjahr zu einer optischen Verzerrung. Es wird damit der Eindruck erweckt, dass das Wachstum einiger Unternehmen unmittelbar abflacht. Die fundamentalen Entwicklungen unserer Unternehmen entsprechen allerdings zum Großteil unseren Erwartungen – während kurzfristige Entwicklungen für uns nachvollziehbar sind und wir kurzfristigen Ergebnissen keine übermäßig hohe Bedeutung zumessen, bleiben langfristige Trends weiterhin intakt.

Die Fiskalpolitik hatte im Vorjahr mit umfassenden Subventionen einen bedeutenden Einfluss auf die Krisenbewältigung und resultierte bei großzügigen Unterstützungen der amerikanischen als auch der europäischen Bevölkerung zu einer Umverteilung des Konsums weg von Services (wie Gastro, Hotellerie, Unterhaltung, Reisen) hin zu Produkten (allen voran Elektronik).

Diese Entwicklungen hatten dabei überproportionale Auswirkungen auf das Wachstum speziell digitaler Geschäftsmodelle, und im Gegensatz zu traditionellen Verkaufskanälen profitierten Geschäftsfelder in Zusammenhang mit E-Commerce, Streaming oder Fintech. Mit der Wiedereröffnung von ganzen Wirtschaftssparten folgt nun die natürliche Umkehr dieses Effektes, welche zudem von Engpässen in Lieferketten und inflationärem Druck beschleunigt wird. Bei hohen Wachstumsraten im Vorjahr und dem Wegfall des subventionierten Konsums, ist zu Beginn dieses Jahres davon auszugehen, dass das kurzfristige Wachstum einiger Unternehmen abflachen wird. Langfristig gesehen haben sich aber weder der für den Kunden gebotene Mehrwert noch die Größe des adressierbaren Marktes verändert und somit sehen wir keine Auswirkungen auf die Geschäftsmodelle unserer Beteiligungen.

Die Jährung der außerordentlich guten Ergebnisse einiger Unternehmen im Vorjahr kommt für uns aktuell ungelegen, da bei Inflationsängsten und geopolitischen Konflikten kurzfristigen Entwicklungen besondere Aufmerksamkeit geschenkt werden. Die Prognosen von diversen Unternehmen für das erste Quartal fallen auf Vergleichsbasis schwächer positiv als sonst aus und am Kapitalmarkt entsteht der fehlerhafte Eindruck, dass gewisse Unternehmen lediglich durch COVID profitiert hätten und sich langfristige Wachstumstreiber nun umkehren.

Geopolitischer Konflikt zwischen NATO und Russland

Mit dem sich zuspitzenden geopolitischen Konflikt zwischen der Ukraine und Russland rückt ein zusätzliches Thema in den Mittelpunkt und verstärkt die Unsicherheiten am Kapitalmarkt.

Sollte eine weitere Eskalation des Konfliktes eintreten ist mit Sanktion der NATO-Mitglieder und Verbündeten gegen Russland zu rechnen. Neben Schritten gegen individuelle Oligarchen wurden Exportkontrollen von US-basierter Technologie sowie Einschnitte für den russischen Finanzmarkt als mögliche Sanktionen genannt. Keines unserer international tätigen Unternehmen hat jedoch eine übermäßige Abhängigkeit vom russischen Markt. Die Auswirkungen von möglichen Sanktionen ergeben sich damit in erster Linie in Form erhöhter Energiepreise durch den potenziellen Wegfall von russischen Exporten nach Europa, welches weiterhin in besonderem Ausmaß vom russischen Erdgas abhängig ist. Erhöhte Energiepreise schlagen sich bereits im abgeschlossenen Quartal auf produzierende Unternehmen nieder. Veränderungen in Energiekosten können, wie schon im vorherigen Kapitel erwähnt, aber mit leichter Verzögerung an Kunden weitergegeben werden. Außerdem bleibt das Ausmaß von Sanktionen aufgrund der starken Abhängigkeit diverser NATO-Mitglieder vom russischen Energiemarkt fraglich.

Bei einer Verschärfung des Konfliktes mit der Einführung von Sanktionen sind außerdem stärkere Auswirkungen auf den russischen Finanzmarkt in Form von Währungsentwertung und Bewertungsrückgängen aufgrund Flucht westlicher Investoren nicht auszuschließen. Geopolitische und makroökonomische Risiken waren jedoch bereits vor dem Ausbruch des Konfliktes in Bewertungen russischer Unternehmen eingepreist und auch wir berücksichtigen das Risiko bei unserem Analyse- und Bewertungsprozess.

Weitere Vorgehensweise & Ausblick

Wir sehen unsere Portfolios weiterhin sehr gut aufgestellt und bleiben unserer Strategie treu. In einem inflationären Umfeld können viele unserer Unternehmen aufgrund ihrer Marktstellung und differenzierter Produkte bzw. Services die erhöhten Kosten weitergeben und sind höchstens von kurzfristigen Effekten aufgrund höherer Ausgaben für den Ausbau des Umlaufvermögens betroffen. Sobald der inflationäre Druck abnimmt, wird sich der negative Einfluss auf die Profitabilität in vielen Fällen umkehren und sollte kurzfristig sogar positive Effekte auf Gewinne und Cashflows haben. Außerdem sollten Zinserhöhungen in Kombination mit Lockerungen hinsichtlich der COVID-Restriktionen zu einer allgemeinen Normalisierung von Angebot und Nachfrage über die nächsten Quartale führen und somit das Inflationsumfeld und die Situation hinsichtlich der Lieferschwierigkeiten verbessern. Hinsichtlich geopolitischer Risiken überwachen wir das Geschehen kontinuierlich und sehen das Chance-/Risikoverhältnis solcher Beteiligungen in unserer Portfoliokonstruktion angemessen berücksichtigt.

In Zeiten von erhöhter Volatilität möchten wir explizit von taktischer Vermögensallokation abraten und verzichten auf einen spezifischen Aufbau der Cash-Quote. In einer solchen Phase besteht die Gefahr, dass die breite Masse der Marktteilnehmer denselben Gedanken hat und damit prozyklisch und somit genau zum falschen Zeitpunkt gehandelt wird. Außerdem passieren Kurserholungen in so einem Umfeld oftmals recht unerwartet und in Form von einigen wenigen sehr starken Tagen an der Börse. Die Chance, dass beim Versuch des Markt-Timings die langfristige Rendite negativ beeinflusst wird, ist somit sehr hoch.

Dies wird in vergangenen Beobachtungen an den Märkten bestätigt. Hätte man im Jahr 2000 €10.000 in den S&P 500 investiert und wäre durchgehend investiert geblieben, hätte ein Investor bis zum 31.12.2019 seinen Depotstand auf €32.421 erhöht und eine jährliche Rendite von 6,06% bzw. eine Gesamtrendite von 224,21% erwirtschaftet. Hätte der Anleger die besten 10 Tage verpasst, dann wären daraus nur €16.180 geworden und die Renditen hätten sich auf 2,44% (jährlich) bzw. 61,80% (gesamt) verringert.

Langfristig sehen wir Aktien weiterhin als die attraktivste Anlageklasse. Unser selektiver Auswahlprozess, hinter dem monatelange und detaillierte Analysen stehen, ermöglicht es uns, Unternehmen mit sehr attraktiven Wachstumschancen und hoher Krisenresistenz in unsere Portfolios aufzunehmen und trotz allgemeiner Unsicherheiten am Markt hohes Vertrauen in ihr langfristiges Wertsteigerungspotential zu haben. An dieser Stelle möchten wir betonen, dass hinter der Beibehaltung aller Unternehmen im Portfolio immer eine aktive Entscheidung steht, die ständig evaluiert wird und auf Basis detaillierter Recherchearbeit getroffen wurde.

Wir können Ihnen versichern, dass wir immer unser Bestes geben, um das Vermögen unserer Kunden langfristig optimal zu schützen und zu vermehren. Sowohl Mitarbeiter als auch Partner der Estably Vermögensverwaltung AG sind in ihren privaten Portfolios treu nach unserer Strategie investiert.

Haben Sie Fragen zu unserem Marktkommentar?

Estably ist die erste digitale Vermögensverwaltung aus Liechtenstein, die durch eine Mischung aus Technologie und menschlicher Anlageexpertise erstklassiges Vermögensmanagement ab € 20.000 anbietet. Dank langjähriger Erfahrung der Portfoliomanager im Bereich des Value Investings werden überdurchschnittliche Renditen angestrebt. Damit soll eine professionelle Vermögensverwaltung, wie sie bisher exklusiv für Großanleger möglich war, für jeden zugänglich sein – komfortabel, transparent und profitabel.

Hat Ihnen der Beitrag gefallen? Teilen Sie Ihn!

Diese Beiträge könnten Ihnen noch gefallen

Finanzblog

Ist Ihr Vermögen vor der Finanzrepression geschützt?

Wir leben in einer Welt, in der hohe Staatsverschuldungen zur Normalität gehören – nicht erst seit der Corona Krise.

Das unterscheidet uns von klassischen Robo Advisorn

Ein echter Mehrwert stellt die einfache Bedienbarkeit dar, die die meisten Robo Advisor ihren Kunden bieten. Die Depoteröffnung ist mühelos zu jeder Zeit und von überall aus möglich – auch nach dem Abschluss behält man sein Depot digital im Auge.

Ist jetzt der richtige Zeitpunkt zum Investieren?

Den perfekten Zeitpunkt erwischen und den Markt schlagen – der vermeintliche Traum eines jeden Anlegers. In der Praxis gelingt dies jedoch selten, denn: niemand kann in die Zukunft blicken und vorhersagen, wann genau die Märkte nach oben gehen oder wieder fallen werden.