Liechtenstein

NEU: Ihr Depot außerhalb der EU – mit Estably und der Liechtensteinischen Landesbank

Ab sofort können Sie Ihr Estably Wertpapierdepot nicht nur bei der deutschen Baader Bank, sondern auch bei der traditionsreichen Liechtensteinischen Landesbank (LLB) führen. Eine Depotbank außerhalb der EU auf einem der anerkanntesten Finanzplätze der Welt bringt einzigartige Vorteile mit sich.

Gastartikel

Das EU-Europa der Zahlungsunfähigkeit (Gastbeitrag von Markus Miller)

Im Gastbeitrag warnt der Autor und Wirtschaftsexperte Markus Miller vor drohender Zahlungsunfähigkeit und fordert Anleger zu eigenverantwortlichem und rationalem Handeln auf.

Tipps

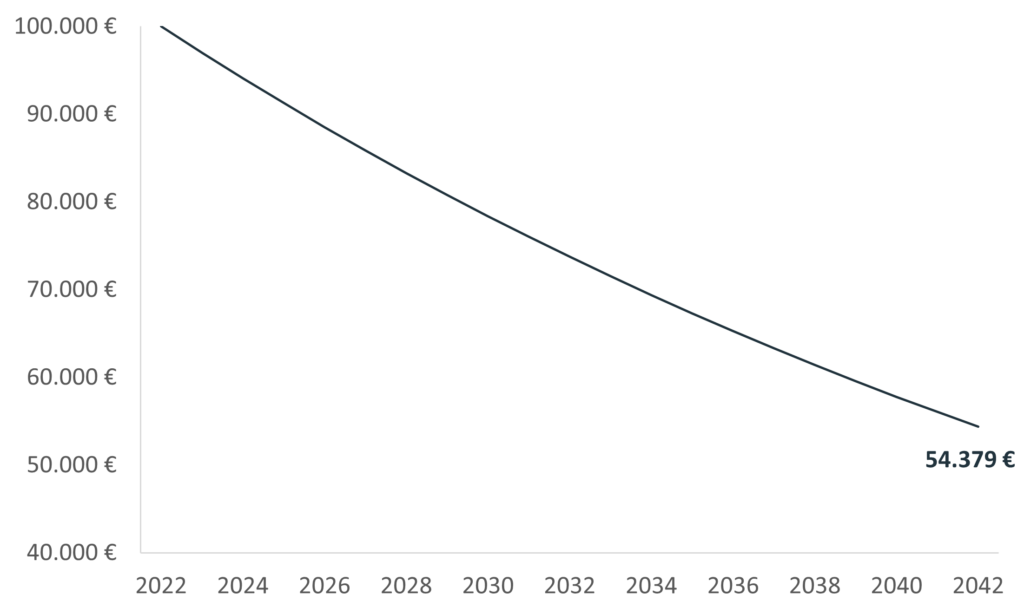

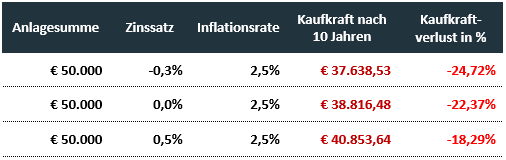

Die unterschätzte Gefahr der Finanzrepression

In unruhigen Zeiten suchen Anleger nach Sicherheit für ihr Vermögen. Doch was bedeutet schon sicher?