Aktienmärkte

Die unterschätzte Gefahr von ETFs und passivem Investieren

Wer sich heute Gedanken über eine Geldanlage macht, kommt früher oder später mit ETFs in Verbindung.

Tipps

Wer spekuliert verliert – wer langfristig investiert gewinnt

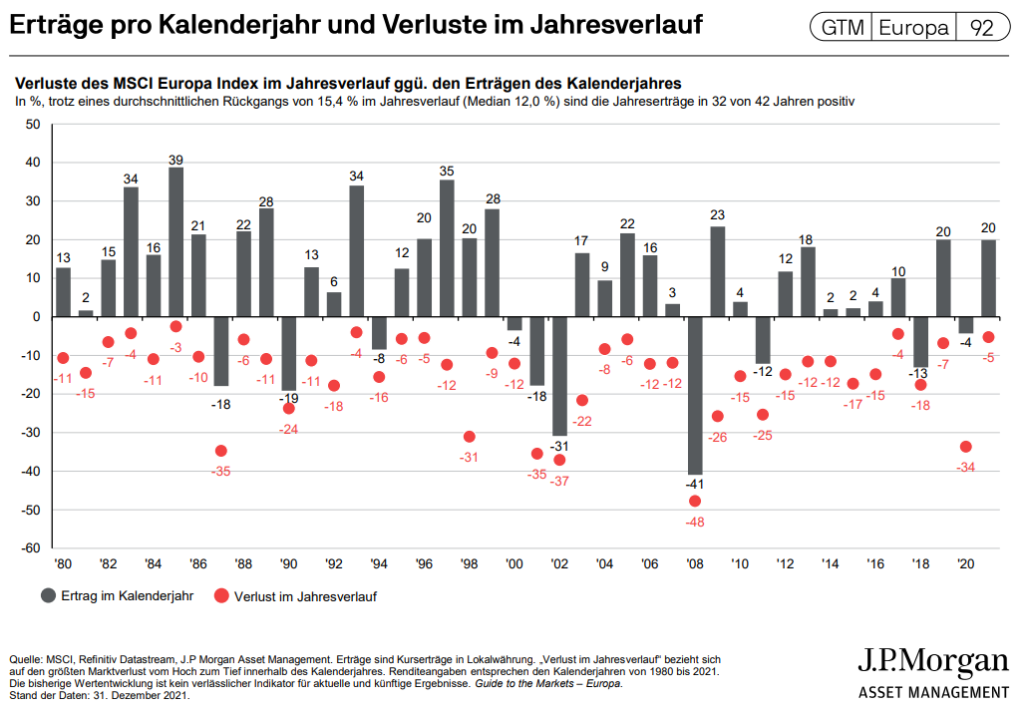

Es ist kein Geheimnis – wer über einen ausreichend langen Zeitraum in Aktien investiert, erzielt nicht nur ausschließlich positive, sondern bessere Renditen als mit Anleihen, Edelmetallen, Festgeldern & Co.

Tipps

Ist jetzt der richtige Zeitpunkt zum Investieren?

Den perfekten Zeitpunkt erwischen und den Markt schlagen – der vermeintliche Traum eines jeden Anlegers. In der Praxis gelingt dies jedoch selten, denn: niemand kann in die Zukunft blicken und vorhersagen, wann genau die Märkte nach oben gehen oder wieder fallen werden.