Angst vor Kursschwankungen

Die unbegründete Angst vor Kursschwankungen

17. Juli 2019 | Digitale Vermögensverwaltung

Die Angst ist allen Menschen angeboren und damit ein ständiger Wegbegleiter. Ursprünglich diente sie den Menschen um sie vor Gefahren zu schützen. Zugegeben – die Bedrohungen durch gefährliche Tiere ist heute geringer geworden. Doch neue Ängste, auch wenn sie absurd klingen, können Menschen krank machen, in die Isolation treiben oder handlungsunfähig machen.

Warum Anleger Angst haben

Angst lässt uns nach Sicherheit streben und als Folge versuchen wir Risiken zu vermeiden oder zu reduzieren. Risiko ist etwas Alltägliches, mit dem die Menschen unterschiedlich gut zurechtkommen. Ein altes Sprichwort besagt: Angst ist nicht immer ein guter Ratgeber. Gerade bei den wichtigen Dingen, wie unserem Ansehen oder dem harten und lang ersparten Vermögen. In der Kapitalanlage ist die Angst somit ein ständiger Begleiter. Wichtig ist hier jedoch, die Risiken zu erkennen, richtig zu bewerten und zu begreifen. Was also ist das Risiko bei der Kapitalanlage? Und wie kann ich dieses Risiko reduzieren?

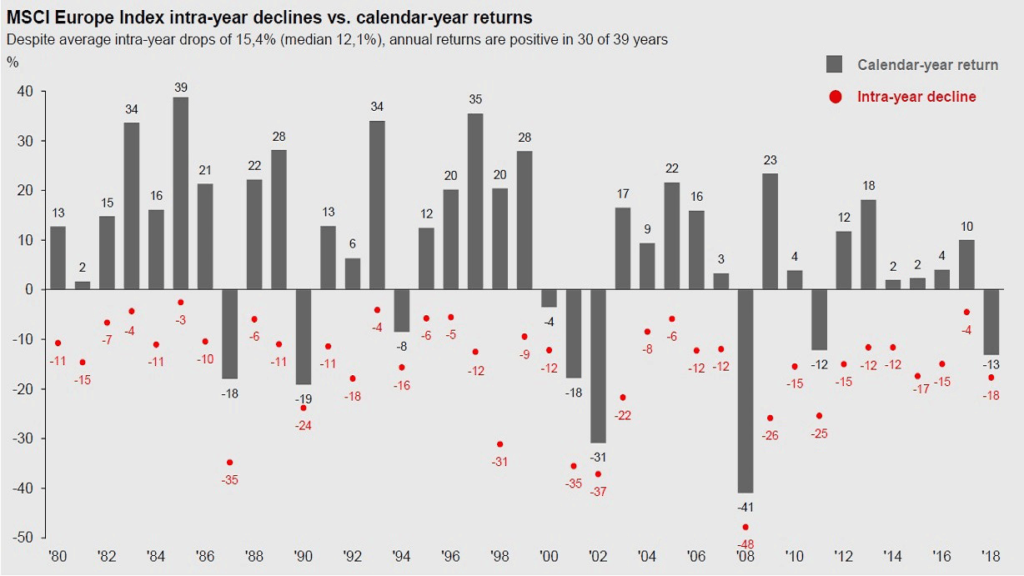

Die meisten Anleger sehen das Risiko primär in den Kursschwankungen Ihrer Wertpapiere. Wie kann ein Anleger diese Kursschwankungen vermeiden? Es gibt Versuche, Schwankungen durch den Einsatz von Produkten und mit diversen Strategien zu reduzieren. Diese kosten nicht nur etwas, sondern wirken sich langfristig negativ auf die Performance aus. Kursschwankungen an der Börse sind Preisänderungen der Investments. Dadurch, dass diese Preisänderungen permanent über viele Medien veröffentlicht werden, wirken sie oftmals dramatischer als sie in Wirklichkeit sind (zum Thema Preisänderungen von Investitionen empfehlen wir auch unseren Artikel «Die Überlegenheit der Aktienanlage»). Ist das Risiko in der Kapitalanlage also wirklich die laufende Kursschwankung oder doch etwas anderes?

Kursschwankungen an der Börse

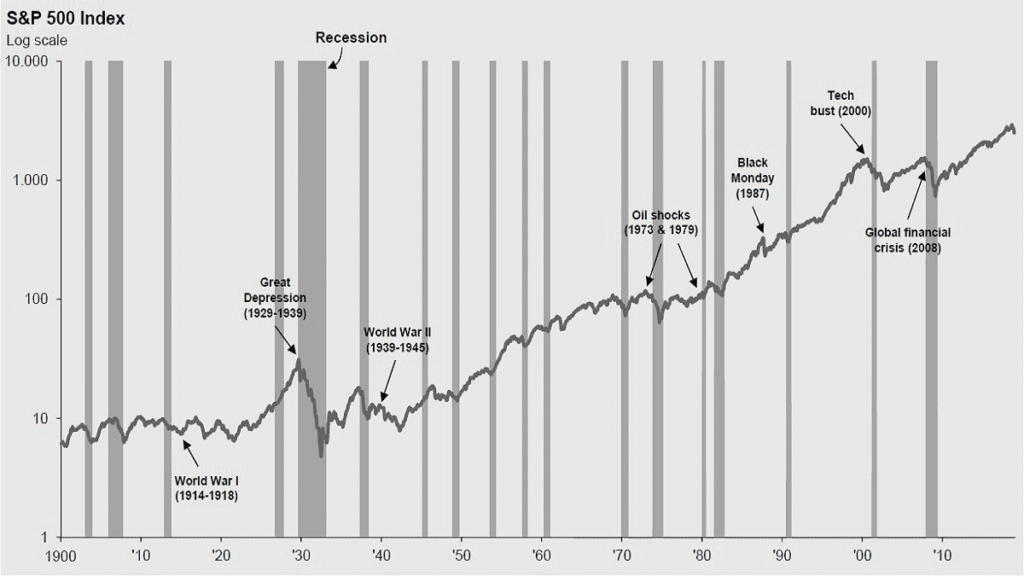

Geschichte der Finanzkrisen

Die Kapitalanlage und die Finanzkrise sind eng miteinander verstrickt. In der Vergangenheit gab es mehrere Ereignisse, die in der Fortfolge zu einer weltweiten Rezession und einem massiven Rückgang der Aktienkurse führten. Erholt haben sie sich jedoch immer, auch wenn die Einbrüche in Finanzkrisen mündeten. Auf einen langen Zeitraum nähern sich die Aktienkurse (die Preise für die Unternehmensstücke) wieder dem tatsächlichen Wert der Unternehmensbeteiligung an. Um Warren Buffet zu zitieren: “Der Aktienmarkt ist ein Instrument, um Geld von den Ungeduldigen zu den Geduldigen zu transferieren”.

Sofern ein Unternehmen nicht zu stark von der Konjunktur abhängig ist (und selbst gut wirtschaftet), verdient es unabhängig von einer Rezession Geld. Und das verdiente Geld kommt (bei gutem Management) den Aktionären/Anteilseignern in Form von Dividenden, Aktienrückkäufen oder dem Anstieg des Unternehmenswertes zu Gute.

US-Immobilienkrise (12/2007 – 02/2009)

Um die Konjunktur nach dem Platzen der Technologieblase anzukurbeln, senkte die amerikanische Notenbank den Leitzins von 6,5% auf 1%. Das niedrige Zinsniveau verleitete US-Banken zu einer leichtfertigen Vergabe von Immobiliendarlehen an finanzschwache Kreditnehmer. Viele dieser Hypothekendarlehen wurden komplex gebündelt und weiterverkauft. Ende 2007 begann der Immobilienmarkt einzubrechen, als klar wurde, dass diese komplexen Produkte wertlos waren: zahlreiche Hausbesitzer konnten ihre Schulden infolge steigender Zinsen nicht mehr abbezahlen. In den USA kam es im Zuge sinkender Immobilienpreise im Jahr 2009 zu 960.000 Zwangsversteigerungen. Höhepunkt der Krise war der Zusammenbruch der Grossbank Lehman Brothers im September 2008, der weitere Pleiten und einen Anstieg der Staatsverschuldung nach sich zog. Weltweit brachen die Aktienmärkte um mehr als 40% ein.

Technologieblase (02/2000 – 03/2003)

Ende der 1990er Jahre galten Technologie-Aktien als die großen Hoffnungsträger. Anleger erzielten exorbitante Kurs- und Zeichnungsgewinne mit Unternehmen, die an sich nicht mehr Wert waren als eine Garage. Als im März 2000 die Spekulationswelle ihren endgültigen Höhepunkt erreichte, spielten fundamentale Bewertungskennzahlen kaum mehr eine Rolle. Laut werdende Zweifel an den Gewinnversprechen der Technologieunternehmen und die Veröffentlichung von Listen mit potenziellen Pleitekandidaten führten zu heftigen Kurseinbrüchen. Verstärkt wurde der Trend durch die Anschläge am 11. September 2001 in New York. Bis März 2003 folgte ein weltweiter Rückgang der Aktiennotierungen um mehr als 50%. Der technologielastige NASDAQ Index verlor im gleichen Zeitraum sogar über 80% an Wert.

Börsenkrach (09/1987 – 01/1988)

Am 19. Oktober 1987, dem sogenannten “Schwarzen Montag”, kam es zum bisher schwersten Kursrückgang an der New Yorker Aktienbörse. Der amerikanische Leitindex Dow Jones stürzte binnen eines Tages um 22,6% in die Tiefe. Die Verkaufswelle breitete sich schnell auf alle wichtigen Handelsplätze aus. Bis Anfang November fielen beispielsweise die Börsennotierungen in den USA und Deutschland um 32% bzw. 38%. Bis heute ist umstritten, welche Ursachen zu diesem Börsenkrach führten. Es wird vermutet, dass die hohe Inflation, die Gefahren eines Wirtschaftsabschwungs und die gestiegenen Zinsen maßgeblich zu dem Börsenkrach beitrugen. Der schnelle Absturz wurde wahrscheinlich auch durch die vorangegangene Kursverdopplung und den zunehmenden elektronischen Computerhandel verstärkt.

Ölkrise (12/1972 – 12/1974)

Der israelisch-arabische Yom-Kippur-Krieg löste im Herbst 1973 die erste und folgenschwerste Ölkrise aus. Der Versuch Ägyptens und Syriens, die Golan-Höhen sowie Sinai von Israel zurück zu erobern schlug fehl. Daraufhin drosselte die OPEC die Ölfördermenge, um die westlichen Länder von der Unterstützung Israels abzubringen. Der Ölpreis stieg 1973/1974 von drei auf über zwölf USD/Barrel. 1975 schrumpfte die deutsche Wirtschaft um 1,6%, die Inflationsrate kletterte auf fast 8%. Die Aktienmärkte brachen weltweit um über 50% ein. Im Gegenzug stiegen die Rohstoffpreise um mehr als 80%, der Goldpreis sogar um fast 120%.

Das eigentliche Risiko in der Kapitalanlage

Das eigentliche Risiko in der Kapitalanlage ist aus Sicht eines Value-Investors das Risiko eines (permanenten) Kapitalverlustes. Kursschwankung bedeutet nicht gleich Kapitalverlust, sondern lediglich, dass der Preis des Investments den andere bereit sind zu bezahlen, sich geändert hat. Solange sich dabei der tatsächliche innere Wert des Investments nicht verschlechtert, ist das nicht weiter schlimm.

Man sollte sich also keine Sorgen um die Kursbewegung machen – diese können vielmehr eine günstige Kaufgelegenheit darstellen. Kritisch wird es erst, wenn das Unternehmen Marktanteile oder Kunden verliert, oder neue Technologien die Produkte oder Dienstleistung des Unternehmens überflüssig machen – im Grunde alle Ereignisse, die zu einem deutlichen und nachhaltigen Rückgang des Unternehmenswertes führen. Wie lässt sich das Risiko eines Kapitalverlustes für einen Investor also vermeiden oder zumindest reduzieren?

- Der Value-Investor analysiert sehr sorgfältig. Je besser ich das Unternehmen kenne, in das ich investieren will, desto geringer ist mein Risiko eines permanenten Kapitalverlustes. Das bedeutet laufend sehr viel Zeit zu investieren und gut zu recherchieren, um wirklich attraktive Unternehmen zu finden, bei denen sich eine Beteiligung lohnt. Es werden Monate an intensiver Vorarbeit geleistet, bevor letztlich ein qualitatives Unternehmen Einzug in die Estably Portfolios findet. Wir wollen das Geschäftsmodell des Unternehmens verstehen, dessen Geschichte, das Management und dessen strategische Ausrichtung, die Branche und die Wettbewerber. Erst dann ist es möglich, das Unternehmen, dessen Potenzial und damit die Risiken eines Investments in zu verstehen.

- Zahle weniger, als du an Wert dafür bekommst. Im Konzept des Value Investings wird auch von der Sicherheitsmarge gesprochen. Dies bedeutet, einfach ausgedrückt, 50 Cent für etwas zu bezahlen, das 1 EUR Wert ist.

Quellenangabe:

Guide to the Markets Quarterly JP. Morgan Asset Management, nach MSCI, Thomson Reuters Datastream, J.P Morgan Asset Management vom 31. Dezember 2018

Estably ist die erste digitale Vermögensverwaltung aus Liechtenstein, die durch eine Mischung aus Technologie und menschlicher Anlageexpertise erstklassiges Vermögensmanagement ab € 20.000 anbietet. Dank langjähriger Erfahrung der Portfoliomanager im Bereich des Value Investings werden überdurchschnittliche Renditen angestrebt. Damit soll eine professionelle Vermögensverwaltung, wie sie bisher exklusiv für Großanleger möglich war, für jeden zugänglich sein – komfortabel, transparent und profitabel.

Diese Beiträge könnten Ihnen noch gefallen

Finanzblog

Wer spekuliert verliert – wer langfristig investiert gewinnt

Es ist kein Geheimnis – wer über einen ausreichend langen Zeitraum in Aktien investiert, erzielt nicht nur ausschließlich positive, sondern bessere Renditen als mit Anleihen, Edelmetallen, Festgeldern & Co.

Das richtige Mindset für die nächste Krise

Niemand weiß, wann der nächste Crash kommt. Auch wir nicht. Was wir wissen ist, dass es irgendwann wieder krachen wird.

Fakt ist: Im S&P 500 finden seit 1950 im Durchschnitt knapp alle zwei Jahre Kursrückgänge im zweistelligen Bereich statt.

Was ist im März ’19 geschehen?

Das 1. Quartal des Jahres 2019 ist schon wieder vorbei und die Sorgen aus dem Quartal 4 von 2018 scheinen längst vergessen zu sein.